Fiscalité des successions en France en 2026 : principes de base et fonctionnement

Estimation du patrimoine et répartition entre héritiers selon la nouvelle loi succession 2026

Pour comprendre les droits de succession, Clara (cadre à Lyon) part d’un réflexe simple après le décès de son père : établir la valeur du patrimoine, puis appliquer les règles de partage avant de regarder l’impôt. Ce cheminement évite les erreurs fréquentes, comme confondre « valeur nette » et « somme reçue ».

La logique reste la même : on calcule une base taxable, on identifie les héritiers et leur part, puis on applique un abattement selon le lien de parenté et enfin un barème progressif. L’essentiel, c’est d’avancer dans cet ordre pour ne pas surpayer.

Valeur du patrimoine après déduction des dettes : méthode et exemples chiffrés

La base de départ est l’actif (immobilier, comptes, placements, mobilier, etc.) auquel on retire les dettes prouvées au jour du décès : crédit immobilier restant, factures, impôts dus, frais funéraires dans certaines limites. Cette valeur nette sert de point d’ancrage aux droits de succession.

Exemple : un appartement à 420 000 €, 60 000 € d’épargne, 10 000 € de véhicule et mobilier (soit 490 000 €), avec 70 000 € de crédit restant et 5 000 € de dettes diverses. Valeur nette : 415 000 €. Le chiffre clé, c’est celui-là, pas la valeur « vitrine » du bien.

Répartition légale entre héritiers : abattement personnel et barème progressif

Une fois la valeur nette fixée, elle est répartie selon la dévolution légale (ou un testament), puis chaque part est imposée séparément. L’abattement est personnel, donc il s’applique par bénéficiaire : c’est souvent là que se joue une grande partie du coût des droits de succession.

Dans le cas de Clara, ils sont deux enfants et pas de conjoint survivant : chacun reçoit 207 500 €. Chaque enfant applique son abattement, puis calcule l’impôt sur le reste, tranche par tranche. Une règle pratique : ce n’est pas « la succession » qui est taxée, ce sont les parts individuelles.

Calcul des droits de succession en 2026 : abattement et barème progressif inchangés

Le barème progressif applicable en ligne directe reste inchangé : les taux augmentent par tranches, ce qui limite l’effet de seuil. Concrètement, une partie seulement est taxée au taux élevé, jamais la totalité.

Illustrations chiffrées du calcul des droits avec abattement personnalisé

Si la part de Clara est 207 500 € et que l’abattement en ligne directe est de 100 000 € dans le régime antérieur, la base taxable est 107 500 €. On applique alors le barème : la facture finale dépend des tranches, pas d’un taux unique.

Élément | Montant |

|---|---|

Part reçue | 207 500 € |

Abattement personnel | 100 000 € |

Base taxable | 107 500 € |

Cette mécanique rend les droits de succession lisibles : base taxable d’abord, calcul par tranches ensuite. L’insight utile : deux héritiers peuvent payer des montants différents si leurs parts ou abattements diffèrent.

Barème progressif : fonctionnement par tranches expliqué simplement

Prenez une image : comme l’impôt sur le revenu, on « remplit » des paliers successifs. Les premiers euros sont taxés faiblement, puis les suivants à un taux plus élevé, jusqu’à épuiser la base taxable.

Chaque tranche a son taux, appliqué uniquement à la portion concernée.

Un taux marginal élevé ne s’applique jamais à toute la base, seulement au « haut » de la base.

Ce système évite l’effet couperet : franchir une tranche n’augmente pas tout, seulement la part au-dessus du seuil, ce qui stabilise le coût des droits de succession.

Principales nouveautés de la réforme succession 2026 : impact sur les droits et abattements

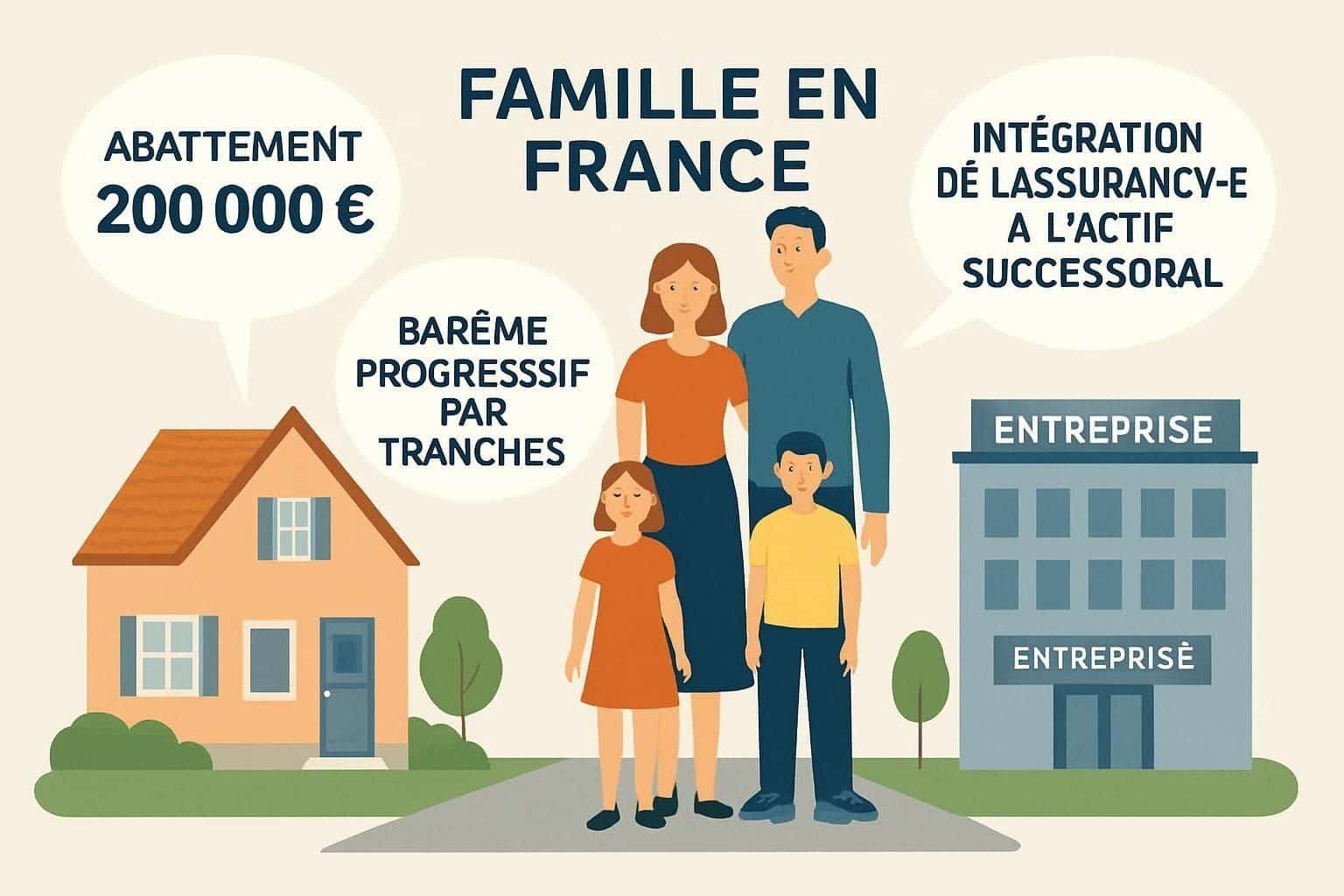

Doublement de l’abattement personnel à 200 000 euros par enfant et ses effets

La réforme relève l’abattement en ligne directe à 200 000 € par enfant. Pour Clara, l’effet est immédiat : sur une part de 207 500 €, la base taxable tombe à seulement 7 500 €, ce qui réduit fortement les droits de succession par rapport à l’ancien seuil.

Conséquences pour les héritages inférieurs à 550 000 euros

Dans de nombreuses configurations « classe moyenne patrimoniale », un actif net réparti entre enfants conduit à une taxation fortement atténuée. En pratique, pour un patrimoine net inférieur à 550 000 € avec deux enfants, l’abattement cumulé (400 000 €) absorbe déjà une grande partie de la transmission.

Cela ne signifie pas zéro impôt dans tous les cas, mais la réforme rend la facture plus prévisible et souvent plus faible. La phrase-clé à retenir : l’abattement redevient un vrai amortisseur pour les transmissions familiales courantes.

Évolution sociétale et rôle accru de l’héritage dans le patrimoine global

Ce changement répond à une réalité documentée depuis les travaux de Thomas Piketty : la part des transmissions dans l’accumulation patrimoniale s’est renforcée. Dans les familles où l’immobilier a beaucoup pris de valeur, un appartement « ordinaire » peut créer un impôt significatif sans que les héritiers aient des revenus élevés.

En relevant l’abattement, l’objectif affiché est de limiter la pression fiscale sur des situations devenues fréquentes, sans nier le rôle redistributif de l’impôt. L’idée directrice : adapter la règle à une société où la transmission pèse davantage dans les trajectoires de vie.

Nouvelle comptabilisation du flux successoral sur l’ensemble des sommes reçues à vie

Autre pivot : la prise en compte du flux successoral sur l’ensemble des sommes reçues à vie. Concrètement, certaines transmissions antérieures (dons et legs) s’additionnent pour évaluer l’effort contributif, afin d’éviter qu’une planification très fragmentée ne réduise artificiellement la taxation.

Cette approche vise une équité simple : à situation économique comparable, contribution comparable. L’insight final : la stratégie n’est plus seulement « quand donner », mais « combien a déjà été transmis au total ».

Calculateur 2026 — Base taxable (succession)

Estimez la base taxable par part après déduction des dettes et application de l’abattement par enfant héritier. Les libellés sont modifiables facilement dans le script.

Vos données

Saisissez des montants en euros. Les séparateurs (espaces, virgules) sont acceptés.

Valeur totale estimée des biens et avoirs.

Emprunts, frais, dettes justifiables… (selon règles applicables).

Sert ici à estimer une répartition “par parts” entre enfants (approximation).

Vous pouvez modifier ce paramètre dans le script (const ABATTEMENT_PAR_ENFANT).

Avertissement : outil pédagogique. Les règles réelles peuvent dépendre du lien de parenté, des donations antérieures, du partage, d’autres abattements et de situations particulières.

Résultats

Détail de la base taxable estimée (par part).

Calcul simplifié : actif net ÷ nombre d’enfants.

Entrez vos montants pour obtenir un résultat.

Rappel : le barème progressif est calculé par tranches (et annoncé ici comme inchangé). Ce calculateur ne détaille pas l’impôt : il estime uniquement une base taxable après abattement.

Voir le détail du calcul (formule)

Pour visualiser ces impacts, un schéma mental suffit : valeur nette → part par héritier → abattement → tranches. Passons maintenant aux dispositifs ciblant les transmissions d’entreprise et les placements.

Modifications du dispositif Dutreil et suppression du statut fiscal privilégié de l’assurance-vie

Réforme du dispositif Dutreil : exonération, durée d’engagement et exclusions

Le dispositif Dutreil, pilier de la transmission d’entreprises, est recentré sur l’activité opérationnelle. L’objectif est de continuer à faciliter la continuité des PME, tout en évitant que des montages patrimoniaux (très financiers) ne captent l’avantage.

Exonération à 75 % jusqu’à 50 millions puis 50 % au-delà

L’exonération demeure puissante : 75 % jusqu’à 50 M€, puis 50 % au-delà. Pour une entreprise valorisée 10 M€, l’assiette taxable tombe à 2,5 M€ avant application des règles personnelles, ce qui peut sauver une société familiale d’une vente contrainte.

Pour des valorisations très élevées, la réduction de l’exonération au-delà de 50 M€ introduit une progressivité cohérente avec l’esprit des droits de succession : protéger la continuité économique sans neutraliser l’impôt pour les très grands ensembles.

Allongement de l’engagement individuel à 8 ans et exclusion des actifs non professionnels

La durée d’engagement individuel passe de 4 à 8 ans, ce qui impose un horizon de stabilité plus long. Les actifs non professionnels sont exclus, et la cession de titres démembrés dans ce cadre est interdite, afin d’éviter des transmissions « en trompe-l’œil ».

Exemple : une holding qui détient à la fois des parts d’une société opérationnelle et un portefeuille immobilier locatif verra ce dernier écarté du périmètre Dutreil. L’insight : l’avantage suit l’activité, pas la rente.

Suppression du statut fiscal privilégié de l’assurance-vie dans la succession 2026

Changement majeur : l’assurance-vie perd son statut fiscal à part et est intégrée à l’actif successoral. Pour Clara, cela signifie que les capitaux transmis via contrats ne se situent plus « hors radar » : ils rejoignent la logique commune d’évaluation et de taxation.

Raisons de la suppression : lutte contre les inégalités dans la transmission

Le moteur est la réduction des écarts : des patrimoines importants pouvaient concentrer des capitaux sur des contrats, diminuant fortement la contribution finale. La réforme vise une lecture plus transparente de la richesse transmise, et donc un calcul plus homogène des droits de succession.

En toile de fond, on retrouve un débat public ancien, déjà évoqué lors de précédentes lois de finances : faut-il favoriser un produit d’épargne au point de contourner l’impôt successoral ? Ici, la réponse devient non.

Impact sur les patrimoines importants et intégration à l’actif successoral

Pour les foyers disposant de contrats élevés, l’intégration augmente mécaniquement la base taxable, surtout si les abattements sont déjà consommés. Une famille avec 1,2 M€ dont 600 000 € en assurance-vie verra la transmission davantage alignée sur la valeur réelle du patrimoine.

L’insight pratique : les arbitrages patrimoniaux se déplacent vers la diversification et la cohérence globale, plutôt que la recherche d’une enveloppe « exceptionnelle ».

Nouvelles règles bancaires, mesures transitoires et échéances clés liées à la loi succession 2026

Plafond des frais bancaires sur succession : limites et gratuité selon les soldes

Après la hausse marquée des frais entre 2021 et 2024, un plafond encadre désormais les coûts facturés par les banques. Cela ne touche pas les droits de succession eux-mêmes, mais le « coût de traitement » souvent mal anticipé par les familles.

Frais limités à 1 %, maximum 857 euros, gratuité en dessous de 5 965 euros

La règle combine un taux et un cap : 1 % des soldes, avec un maximum de 857 €. Et si le solde est inférieur à 5 965 €, la gratuité s’applique, évitant que de petites successions supportent des frais disproportionnés.

Solde des comptes | Frais bancaires applicables |

|---|---|

4 000 € | 0 € (gratuité) |

40 000 € | 400 € (1 %) |

200 000 € | 857 € (plafond) |

La phrase utile : la banque ne peut plus facturer « sans limite » sur un moment déjà sensible.

Conditions d’exonération pour les successions simples

La gratuité vise aussi certaines successions simples, sous conditions (dossier standardisé, absence de complexité particulière, pièces complètes). Pour une famille qui règle rapidement les justificatifs, cela évite de payer pour une opération quasi administrative.

Dossier complet dès la première demande (actes, RIB, justificatifs d’héritiers).

Situation simple : peu de comptes, pas de litige, pas d’actifs complexes.

L’insight : la rigueur documentaire devient un levier d’économie immédiat.

Mesures transitoires en 2026 : abattements, exonérations et déclarations allégées

Des mesures transitoires complètent le dispositif : maintien temporaire d’abattements supplémentaires pour certains dons exceptionnels orientés vers l’immobilier, et maintien de l’exonération totale du conjoint survivant, quel que soit le montant transmis.

Autre simplification concrète : pas de déclaration obligatoire pour les successions en ligne directe inférieures à 50 000 €. Pour de nombreuses familles, cela réduit le stress administratif sans remettre en cause le contrôle fiscal.

Dates et conseils clés : adoption de la loi, consultation notariale et optimisation patrimoniale

L’échéance structurante est l’adoption de la loi de finances au 31 décembre 2025, qui fixe le cadre applicable ensuite. À partir de là, anticiper devient un sujet de calendrier : donation, clauses, organisation des actifs, tout se planifie avec des dates.

Un rendez-vous notarial permet de traduire ces règles en décisions concrètes : qui reçoit quoi, à quel rythme, et avec quel niveau de liquidités pour payer les droits de succession sans vendre dans l’urgence. La dernière idée à garder : une bonne transmission se joue autant sur la préparation que sur les chiffres.

L’abattement de 200 000 € par enfant s’applique-t-il automatiquement ?

Oui, il s’applique par enfant lors du calcul, après détermination de la part nette reçue. Il faut toutefois une déclaration correcte et des justificatifs cohérents pour sécuriser l’application.

Le barème des droits de succession change-t-il avec la réforme ?

Non, le barème progressif par tranches est annoncé comme inchangé. La baisse ressentie vient surtout de l’augmentation de l’abattement et de certains ajustements d’assiette.

Que signifie l’intégration de l’assurance-vie à l’actif successoral ?

Les capitaux transmis via assurance-vie sont pris en compte dans la valeur de la succession pour le calcul, au lieu d’être traités via un régime séparé. Cela augmente surtout l’assiette taxable des patrimoines élevés.

Le conjoint survivant paie-t-il des droits de succession ?

Non, l’exonération totale du conjoint survivant est maintenue, quel que soit le montant. Les autres héritiers restent soumis aux règles d’abattement et de barème.

Comment éviter de payer des frais bancaires élevés lors d’une succession ?

Vérifiez l’application du plafond (1 % avec un maximum de 857 €) et la gratuité sous 5 965 €. Pour les successions simples, constituer un dossier complet rapidement aide aussi à bénéficier des conditions d’exonération.